※本記事にはプロモーション(広告)が含まれます

はじめに

「火災保険って、いつ入ればいいんですか?」

この質問、実は住宅ローンを組んで家を買う人にはあまり必要ありません。なぜなら、銀行が「火災保険に入らないとお金貸せませんよ」と必ず確認してくれるからです。

問題は、現金で不動産を買う方。

自己資金だけで購入すると、銀行のチェックが入りません。仲介会社によっては火災保険の案内すらしないこともあり、気づいたら無保険のまま鍵を受け取っていた——そんなことが普通に起きます。

この記事では、

- 火災保険は「いつから」効かせるのが正解なのか

- なぜ現金購入だと落とし穴が生まれるのか

- 決済までに何を準備しておけば良いのか

を、2011年3月11日に決済を迎えたあるお客さんの話を交えてお伝えします。

結論:火災保険は「決済日当日」から効かせるのが正解

結論から先に。火災保険は決済日=所有権移転の日の「当日0時」から効いている状態が理想です。

なぜか。不動産の所有権が移ると、それと同時にリスクも移るからです。決済日の午前中に鍵を受け取ったあと、その建物が火事・地震・水害に遭ったら、被害を受けるのは新しい所有者であるお客さんです。

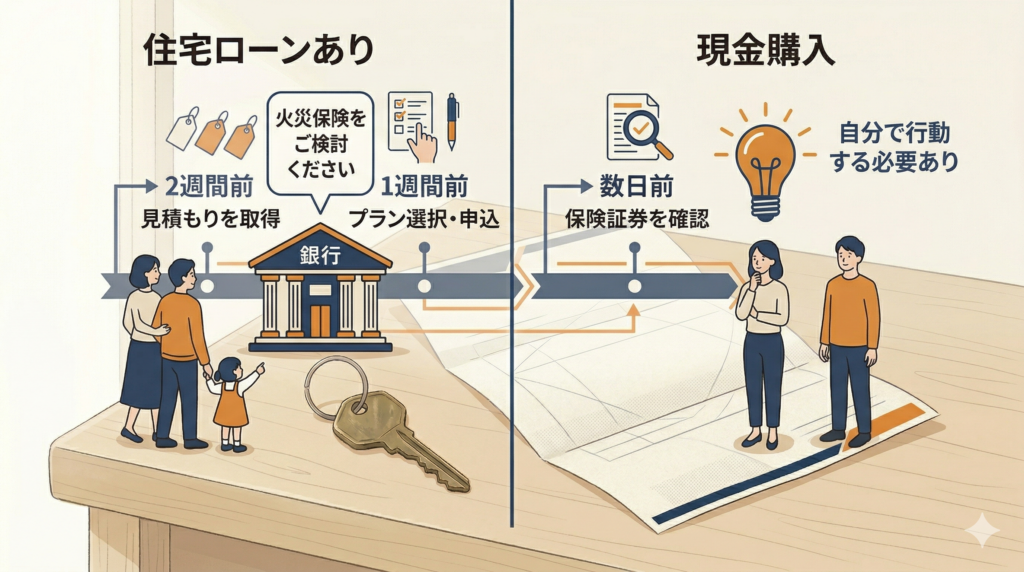

住宅ローンを組む方の場合、銀行が「火災保険の加入証明を持ってきてください」と必ず言ってくるので、話は簡単です。決済の1〜2週間前までに加入手続きを済ませることになります。

そして、ここが大事なポイントですが——

銀行が介在しない現金購入の人に、誰もそれを言ってくれないのです。

2011年3月11日——決済当日に震災が起きた日の話

不動産仲介の仕事を始めて約1年。私は初めて「自分だけの力で」一件の契約を成立させた。

お客さんは30代の男性。初めての一人暮らしのために、都心から少し離れた小田急線沿線の駅から徒歩10分ほどのワンルームマンションを、現金で購入された。

物件案内から価格交渉、相手仲介会社との折衝、クロージングまで、先輩の手を借りずに全部自分でやり切った、最初の案件だった。

正直に言うと、決済の日の朝のことはほとんど覚えていない。

その日はたまたま別の契約も重なっていて、朝からバタバタしていた。頭の中は「次、次、次」でいっぱいで、一つひとつの案件を丁寧に振り返る余裕なんてなかった。

それでも無事に決済を終え、鍵を渡し、登記の立会いも終わり、事務所に戻って一息ついた午後——

あの地震が起きた。

2011年3月11日、東日本大震災。

しばらくして、お客さんから電話が鳴った。

「保険、まだ入ってないですよね…?」

幸いに建物に大きな被害はなかった。でも、あの日の電話の声は、今でも忘れられない。

若かった自分を責めたいわけじゃない。ただ、15年経った今、あの日に戻れるなら、決済の一週間前に必ずこう言う。

「火災保険、今日決めましょう。決済日から効くように、今日動かないと間に合わないので」と。

現金購入で火災保険が抜け落ちる3つの理由

あの経験から、15年いろいろな案件を見てきて、私は現金購入には構造的な「抜け落ち易さ」があると感じています。大きく3つ。

① 銀行の「強制力」がない

住宅ローンを組む場合、銀行は必ず火災保険の加入を確認します。担保としている以上、建物が消失しては困るからです。つまり銀行が「監視者」の役割を果たしてくれている。

現金購入にはその監視者がいません。誰も催促してくれないので、忘れていても気づかないまま決済日を迎えてしまいます。

② 「まだ住まないし」で後回しになる

決済日=入居日とは限りません。リフォームや引っ越しの都合で、鍵を受け取ってから実際に住み始めるまで数週間あくケースも多い。

すると「まだ住むわけじゃないから保険は入居直前でいいか」と判断してしまいがちです。でも、所有者が変わった瞬間からリスクは新しい持ち主のもの。「住むかどうか」と「保険が必要かどうか」は、別の話なのです。

③ 仲介会社によって「案内の深さ」が違う

これは業界の正直な話ですが、仲介会社によって火災保険の案内にかける熱意はかなり差があります。「法的に義務ではないし、説明したらその分時間がかかるから」という理由で、ほとんど触れない仲介もあります。

特に、一人の営業が同時に複数の案件を抱えている現場では、法的義務じゃないことはどうしても後回しになりがちです。あの日の自分がまさにそうだったように。

決済までに準備すべき保険まわりチェックリスト

読者が自分で動けるように、具体的なタイムラインでまとめました。

| タイミング | やること |

|---|---|

| 決済日2週間前 | 火災保険の見積もりを最低2〜3社から取得 |

| 1週間前 | プラン確定・申し込み |

| 数日前 | 保険証券の確認(決済日から補償開始になっているか) |

| 決済日 | 効力発生を確認してから鍵を受け取る |

合わせて、次の3点も決めておきましょう。

- 地震保険の有無:火災保険とセットでしか加入できないので、このタイミングで判断が必要

- 補償期間:最長5年(2022年10月始期の契約から。それ以前は最長10年でした。長期一括払いのほうが割安になるケースが多い)

- 家財保険をつけるか:購入したのは「建物」。家具・電化製品・衣類などは別途の家財保険が必要

見積もりを2〜3社から取るなら、一度の入力で複数の保険会社へまとめて依頼できる一括見積もりサービスを利用すると、決済日までの限られた時間でも比較しやすくなります。

仲介の仕事は「契約と登記」だけじゃない

最後に、1つだけ言わせてください。

仲介には「法律上やらなければいけないこと」と「やった方がいいこと」があります。

重要事項説明、契約書の作成、登記の立会い——これらは法的な義務です。やらなければ仲介報酬はもらえません。

一方で、火災保険の案内、引っ越し業者の紹介、公共料金の切替え手続きの説明——これらは全部「義務じゃない」です。やらなくても誰にも叱られません。

でも、お客さんにとって本当に大事なのは、実は後者の方だったりします。家を買うのは人生に何回もあることじゃない。その一回に、「住み始めるあとの暮らし」まで想像して動いてくれる仲介と、「契約が終わったら、はいさようなら」の仲介では、お客さんが受ける安心感が全く違います。

仲介会社を選ぶときは、こう聞いてみてください。

「火災保険って、いつから入っておけばいいんですか?」

この質問に即答で「決済日から効くように、決済1~2週間前から動きましょう」と答えられる仲介なら、その人はお客さんの生活まで想像しています。

まとめ

- 火災保険は決済日から効くように準備する

- 現金購入の人は銀行のチェックが入らないため、自分で動かないと誰も催促してくれない

- 仲介会社を選ぶときは、「保険の段取りまで相談に乗ってくれるか」を判断材料に

- 不動産の取引は「鍵を渡したら終わり」じゃない。新しい暮らしの始まりであることを忘れないでほしい

2011年3月11日のあの電話は、私の仲介人生の原点になりました。あの日以来、私は現金購入のお客さんに必ず火災保険の話をするようにしています。

この記事が、これから家を買う誰かの「小さな準備」のひとつになれば幸いです。

関連記事

- マンション売却にかかる費用と税金

- 不動産の「見えない費用」完全リスト

- 火災保険の見直しタイミングは?値上げ時代に確認したい4つの合図

- 不動産会社の選び方

- 不動産取引で必要になる自己資金と支払時期の全体像

火災保険の補償内容を考えるうえでも、購入予定地の水害・土砂リスクの確認は欠かせません。住所を入力するだけでハザードマップをまとめて確認できる無料ツールを用意しています。

中古マンションを買うときの火災保険はいつ入る?

中古マンションを購入する場合も、火災保険を効かせるタイミングの考え方は戸建てと同じで、決済日(所有権が移る日)から補償が始まる状態にしておくのが基本です。ローンを組むなら銀行の確認が入りますが、現金購入では自分で段取りする必要があるのも一戸建てと変わりません。

マンションで戸建てと違うのは、補償の対象範囲です。一般的に、区分所有のマンションでは、購入した人が自分で加入する火災保険の対象になるのは室内などの専有部分で、外壁・エントランス・廊下といった共用部分は管理組合が加入する保険でカバーされる形が多くなっています。そのため個人で検討するのは、おおむね「専有部分+家財」という範囲になります。ただし、どこまでが専有でどこからが共用か、共用部の保険がどこまで備えているかはマンションごとの管理規約によって異なります【要確認】。購入前に管理規約や重要事項説明で確認しておくと安心です。中古マンション購入時の他のチェック項目は中古マンション購入の注意点でも整理しています。

よくある質問

火災保険はいつ入る(入るタイミングは)?

目安は決済日(所有権移転日)から補償が始まるように準備することです。火災保険は補償の開始日を先の日付に指定して申し込めるため、決済日の1〜2週間前から見積もり・申し込みを進め、決済日当日には効力が発生している状態にしておくのが基本です。ローンを組む場合は銀行が加入を確認するので自然とこの流れになりますが、現金購入では自分で動かないと誰も催促してくれません。

入居が先になる場合、火災保険は入居日に合わせればいい?

いいえ、補償開始日は入居日ではなく決済日(所有権移転日)を基準に考えるのが基本です。リフォームや引っ越しの都合で実際に住み始めるのが後になっても、所有権が移った瞬間から、その建物のリスクは新しい持ち主のものになります。「まだ住まないから入居直前でいい」と後回しにすると、所有はしているのに無保険という空白期間が生まれます。入居が間に合わない・先延ばしになるケースこそ、決済日基準で補償を始めておくと安心です。

補償期間(何年契約にするか)はどう決める?

補償期間は複数年からまとめて契約でき、長期の一括払いのほうが1年あたりの保険料が割安になるケースが多いとされます。なお、火災保険の長期契約は2022年10月始期の契約から最長5年に短縮されています(それ以前は最長10年でした)。細かな取扱いは保険会社により異なるため、申し込み時点で最新の内容を確認してください。あわせて、地震保険は火災保険とセットでしか加入できないので、このタイミングで付けるかどうかも判断が必要です。火災・地震それぞれの基本は用語集の火災保険もあわせてご覧ください。

中古マンションを現金で買います。火災保険はいつ入る?

戸建てと同じく決済日から補償が始まるように準備するのが基本です。対象は主に室内などの専有部分+家財で、共用部分は管理組合の保険でカバーされるのが一般的ですが、範囲は管理規約により異なるため事前確認をおすすめします。現金購入は銀行のチェックが入らないぶん、自分でスケジュールを管理することが特に大切です。

火災保険は「決済日から補償が始まる」ように早めに動くことが何より大切です。複数社の見積もり比較をまとめて済ませたい方は、一括見積もりサービスも活用してみてください。

コメント