※本記事にはプロモーション(広告)が含まれます

「売れた金額」=「手取り」ではない

マンションを3,000万円で売却しても、手元に3,000万円が残るわけではありません。

私は不動産売買仲介の営業マンとして15年間働いてきました。売却相談の場で「え、こんなにかかるんですか?」と驚くお客さんを何十人も見てきました。

費用を把握していないと、住み替え資金が足りなくなったり、ローン残債が返せなくなるリスクがあります。

この記事では、マンション売却でかかる費用と税金を一つずつ解説し、最後に手取り額のシミュレーション方法をお伝えします。

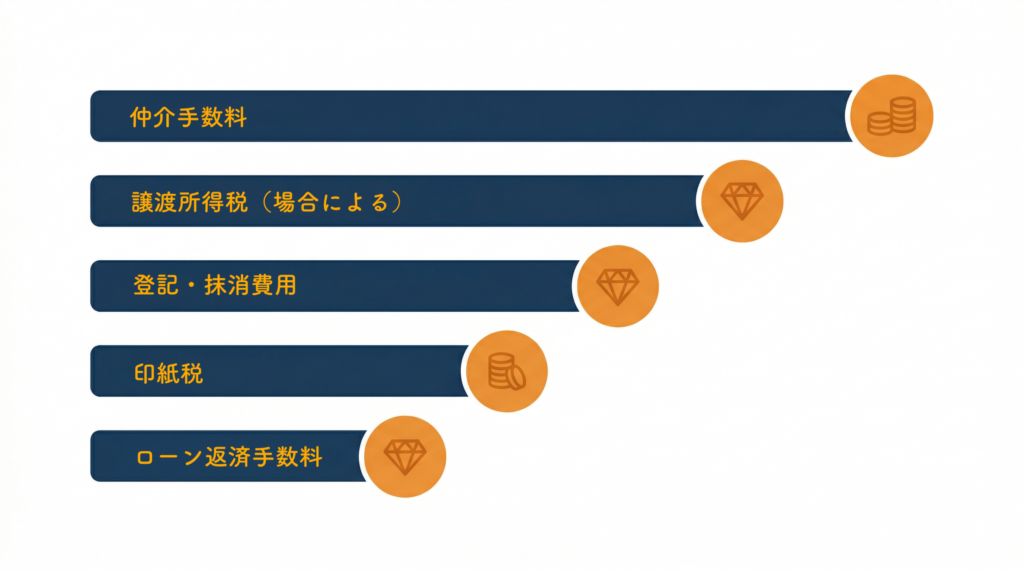

マンション売却でかかる費用一覧

まず全体像を把握しましょう。かかる費用は大きく分けて5つです。

| 費用項目 | 目安金額 | 必須/場合による |

|---|---|---|

| 仲介手数料 | 売買価格×3%+6万円+税 | 必須 |

| 印紙税 | 1万〜3万円 | 必須 |

| 抵当権抹消費用 | 1〜2万円 | ローン残債ありの場合 |

| ローン一括返済手数料 | 0〜3万円 | ローン残債ありの場合 |

| 譲渡所得税 | 利益に対して約20〜39% | 利益が出た場合のみ |

それぞれ詳しく見ていきます。

① 仲介手数料|最も大きな費用

売却にかかる費用の中で最も大きいのが仲介手数料です。

計算式: 売買価格 × 3% + 6万円 + 消費税

| 売買価格 | 仲介手数料(税込) |

|---|---|

| 2,000万円 | 約72.6万円 |

| 3,000万円 | 約105.6万円 |

| 4,000万円 | 約138.6万円 |

| 5,000万円 | 約171.6万円 |

支払いタイミングは、契約時に半額・決済時に半額が一般的です。

※仲介手数料の詳しい解説は「不動産の仲介手数料はいくら?相場と値引き交渉のコツ」で解説しています。

② 印紙税|契約書に貼る収入印紙

売買契約書に貼る印紙の税金です。契約金額によって変わります。

| 契約金額 | 印紙税額 |

|---|---|

| 500万円超〜1,000万円以下 | 5,000円 |

| 1,000万円超〜5,000万円以下 | 10,000円 |

| 5,000万円超〜1億円以下 | 30,000円 |

※上記は軽減税率適用後の金額です。

金額は小さいですが、忘れると契約当日に慌てるので事前に用意しておきましょう。

③ 抵当権抹消費用|ローンが残っている場合

住宅ローンが残っているマンションを売る場合、抵当権(銀行の担保権)を外す手続きが必要です。

費用の内訳:

- 登録免許税:不動産1つにつき1,000円(土地+建物で2,000円)

- 司法書士報酬:1〜1.5万円

- 合計:約1〜2万円

手続きは司法書士が行うので、売主は特にやることはありません。決済日に自動的に処理されます。

④ ローン一括返済手数料

住宅ローンを途中で一括返済する際に、金融機関に支払う手数料です。

- ネット銀行: 無料〜数千円

- メガバンク: 1〜3万円

- 地方銀行: 1〜5万円

金融機関によって異なるので、事前に確認しておきましょう。ローン残高と返済予定日を伝えれば、金融機関が計算してくれます。

⑤ 譲渡所得税|利益が出たら確定申告が必要

マンションを売って「利益(譲渡所得)」が出た場合、税金がかかります。

譲渡所得の計算式:

譲渡所得 = 売却価格 −(取得費 + 譲渡費用)

- 取得費: 購入価格 + 購入時の諸費用 − 減価償却費

- 譲渡費用: 仲介手数料 + 印紙税など

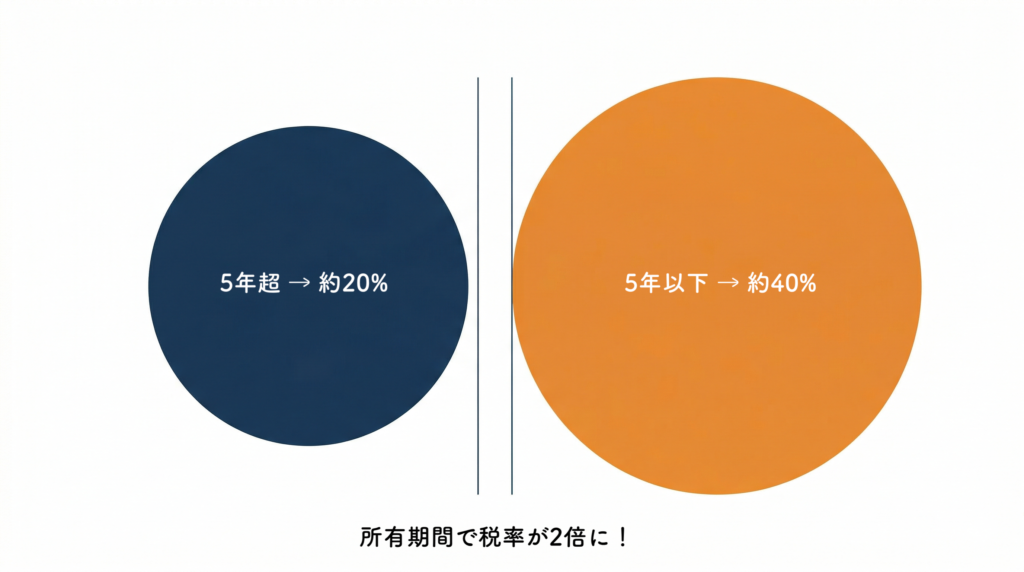

税率は所有期間で大きく変わります:

| 所有期間 | 区分 | 税率 |

|---|---|---|

| 5年以下 | 短期譲渡所得 | 約39.63% |

| 5年超 | 長期譲渡所得 | 約20.315% |

※所有期間は「売却した年の1月1日時点」で計算。購入から5年経っていても、1月1日時点で5年以下なら短期扱いになるので注意。

マイホーム売却の「3,000万円特別控除」

自分が住んでいたマンション(マイホーム)を売る場合、譲渡所得から3,000万円を控除できる特例があります。

つまり、利益が3,000万円以下であれば税金はゼロです。

適用条件:

- 自分が住んでいた物件であること

- 住まなくなってから3年以内に売ること

- 前年・前々年にこの特例を使っていないこと

多くの方がこの特例で非課税になりますが、確定申告は必要です。確定申告をしないと特例が適用されません。

なお、相続した実家などを売却する場合は、この「マイホーム特例」とは別に、要件を満たせば使える相続空き家の3000万円特別控除という制度もあるので、対象になるかどうか一度確認しておくと安心です。

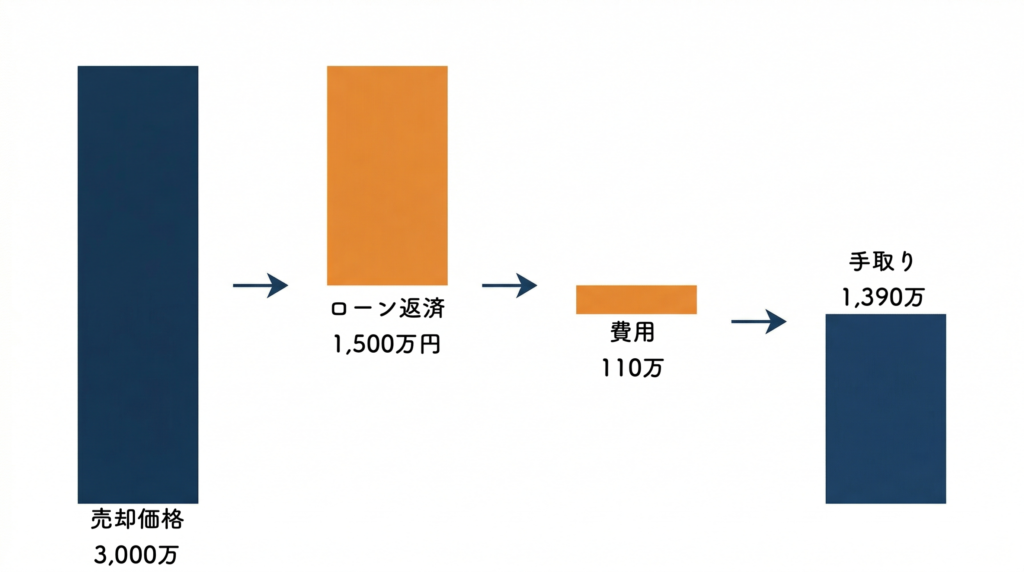

手取りシミュレーション|3,000万円で売却した場合

実際に計算してみましょう。

前提条件:

- 売却価格:3,000万円

- ローン残債:1,500万円

- 10年前に2,500万円で購入(マイホーム)

- 購入時の諸費用:200万円

かかる費用:

| 項目 | 金額 |

|---|---|

| 仲介手数料(税込) | 105.6万円 |

| 印紙税 | 1万円 |

| 抵当権抹消費用 | 1.5万円 |

| ローン一括返済手数料 | 2万円 |

| 費用合計 | 約110万円 |

譲渡所得の計算:

- 取得費:2,500万円 + 200万円 − 減価償却費(約340万円)= 約2,360万円

- 譲渡費用:105.6万円 + 1万円 = 106.6万円

- 譲渡所得:3,000万円 − 2,360万円 − 106.6万円 = 約533万円

- 3,000万円特別控除を適用 → 課税なし

手取り額:

3,000万円 − 1,500万円(ローン返済)− 110万円(費用)= 約1,390万円

もし費用を把握せず「3,000万で売れたら1,500万残る」と思っていたら、110万円のギャップに驚くことになります。

売却前に必ずやるべき「手取り計算」

上のシミュレーションを自分のケースに当てはめてみてください。

手順:

- 一括査定で「いくらで売れそうか」を把握する

- ローン残高を確認する(ローン返済表or金融機関に問い合わせ)

- 各費用を概算で計算する

- 売却価格 − ローン残債 − 費用 = 手取り額

この計算を売却活動を始める前にやっておくことが大切です。「思ったより残らない」と分かれば、売り出し価格の戦略が変わります。

確定申告を忘れずに

利益が出ていなくても、3,000万円特別控除を使う場合は確定申告が必要です。

申告時期: 売却した翌年の2月16日〜3月15日

必要書類:

- 確定申告書

- 譲渡所得の内訳書

- 売買契約書のコピー(売却時・購入時の両方)

- 登記事項証明書

- 各費用の領収書

売却時の書類は捨てずにすべて保管しておきましょう。特に購入時の売買契約書は、取得費の証明に必須です。紛失すると取得費が売却価格の5%とみなされ、税金が跳ね上がる可能性があります。

まとめ|マンション売却の費用と税金で損しないために

この記事のポイント:

- 仲介手数料が最大のコスト。3,000万の物件なら約105万円

- 印紙税・抵当権抹消・ローン返済手数料は合計数万円

- 譲渡所得税は所有5年超なら約20%、5年以下なら約40%

- マイホームなら3,000万円特別控除で非課税になるケースが多い

- 確定申告は利益の有無に関わらず必要(特例を使う場合)

- 売却前に「手取りシミュレーション」を必ずやる

- 費用は支払う時期がそれぞれ異なる。不動産取引で必要になる自己資金と支払時期の全体像もあわせて確認しておくと安心

売却で損しない第一歩は、まず自分のマンションの価値を正しく知ることからです。

この記事で紹介した費用と税金は、当サイトの無料ツールで自動計算できます。売却価格とローン残債を入れるだけで、仲介手数料・印紙税・譲渡所得税を差し引いた手取り額の概算がその場で分かります。

税金の詳細は税理士にご確認ください。個別の状況によって最適解は異なりますので、複数の専門家に相談されることをおすすめします。

PR・広告

査定額は不動産会社によって差が出ることがあります

同じ物件でも、その会社が得意なエリアか、手元にどんな成約事例と購入希望者を持っているかによって、出てくる査定額は変わることがあります。1社の金額だけを見て「これが相場だ」と受け取ってしまうと、あとから「もっと条件のよい売り方があったのでは」と感じる原因になりがちです。金額そのものより、なぜその価格になるのかという根拠の説明を並べて比べてみてください。

複数社へまとめて査定を依頼できるのが一括査定サービスです。利用は無料ですが、申し込むと複数の会社から連絡が来る点は先に知っておきたいところです。電話のやり取りが負担なら、申込時の要望欄に「メール希望」と書き添えておく方法があります。また、査定額はあくまで各社の売却予想価格であり、その金額での成約を保証するものではありません。

まだ売ると決めていない段階なら、匿名で使える60秒の資産価値診断から始めても構いません。一括査定サービスの仕組みと選び方は不動産一括査定おすすめ比較|元仲介営業が選び方を本音で解説で詳しく解説しています。

コメント